Ajuste por Inflación Impositivo: ¿Desde cuándo? ¿Quiénes deben aplicarlo? ¿Cómo debe computarse el saldo?

El ajuste por inflación impositivo tiene vigencia para los ejercicios que se inicien a partir del 1 de enero de 2018. Así quedó estipulado en la Ley del Impuesto a las Ganancias: el procedimiento será aplicable en caso que la variación del Índice de Precios al Consumidor (IPC) nivel general, calculada desde el inicio y hasta el cierre de cada uno de los ejercicios, supere un 55% respecto del primer ejercicio, un 30% para el segundo y en un 15% para el tercero.

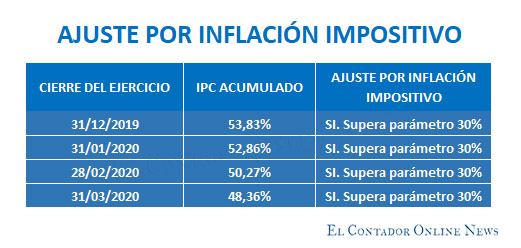

Recordemos que durante el año 2019, sólo debieron practicar ajuste por inflación impositivo los contribuyentes cuyos ejercicios hayan cerrado en los meses de abril, mayo y junio de 2019, pues en estos períodos el IPC acumulado superó el parámetro del 55% para el primer ejercicio.

Ahora, para el segundo ejercicio -iniciado desde 1 de enero de 2018-, la variación anual del indice a comparar es de 30%, y deberán aplicar el procedimiento aunque en el primer ejercicio no haya correspondido practicar el mencionado ajuste. Por ello, los contribuyentes cuyos ejercicios hayan cerrado en diciembre 2019, enero, febrero y marzo de 2020, a los fines de determinar la ganancia neta imponible, deberán deducir o incorporar al resultado impositivo del ejercicio que se liquida, el ajuste por inflación impositivo.

Deben aplicar el ajuste por inflación impositivo:

- Sociedades de capital constituidas en el país (Sociedades Anónimas -incluidas las Sociedades Anónimas Unipersonales-, Sociedades en Comandita por Acciones, Sociedades por Acciones Simplificadas, Sociedades de Responsabilidad Limitada, Sociedades en Comandita Simple, Asociaciones, Fundaciones, Cooperativas y Entidades Civiles y Mutualistas, Sociedades de economía mixta -por la parte de las utilidades no exentas del impuesto-, entidades y organismos a que se refiere el artículo 1 de la ley 22.016, Fideicomisos constituidos en el país conforme a las disposiciones del Código Civil y Comercial de la Nación -excepto aquellos en los que el fiduciante posea la calidad de beneficiario-, Fondos comunes de inversión constituidos en el país -no comprendidos en el primer párrafo del artículo 1 de la ley 24.083-,establecimientos permanentes).

- Cualquier otra clase de sociedades constituidas en el país.

- Fideicomisos constituidos en el país en los que el fiduciante posea la calidad de beneficiario.

- Empresas unipersonales ubicadas en el país.

- Los contribuyentes que desarrollen la actividad de comisionista, rematador, consignatario y demás auxiliares de comercio, no incluidos expresamente en la cuarta categoría.

¿Cómo debe computarse el saldo?

Una de las modificaciones que introdujo la Ley 25.751/19 -de Solidaridad Social y Reactivación Productiva-, es que el resultado del ajuste por inflación impositivo, ya sea positivo o negativo, según sea el caso, correspondiente al primer y segundo ejercicio iniciado a partir del 1 de enero de 2019, que se deba calcular, deberá imputarse 1/6 en ese período fiscal y los 5/6 restantes, en partes iguales, en los cinco períodos fiscales inmediatos siguientes, es decir, 1/6 en cada uno de los cinco ejercicios restantes a partir del ejercicio que se liquida.

Antes del cambio mencionado, el resultado se imputaba en tercios, por lo que los contribuyentes que realizaron el ajuste por inflación impositivo en ejercicios anteriores al 1 de enero de 2019, podrán tomar el cómputo de los tercios remanentes correspondientes a períodos anteriores.

Es necesario aclarar que el diferimiento del resultado en partes, ya sea 1/3 o 1/6 -según el caso que corresponda-, en ejercicios futuros no tiene actualización.

Actualmente, hay medidas cautelares a favor de los contribuyentes con respecto a este tema, entre ellas podemos nombrar: Bodegas Esmeralda S.A. c/AFIP-DGI del Juzgado Federal N°1 de Córdoba y Corven Motors Arg. S.A. c/ AFIP-DGI de la Sala A de la Cámara Federal de Rosario.

- El Contador Online News -

Comentarios

Publicar un comentario